Totální škoda na autě: Na co se připravit

26. 10. 2021 / Články z blogu / 3 minuty čtení

Stali jste se účastníkem vážné dopravní nehody. Naštěstí jste vyvázli jen s několika modřinami, ale vaše auto je značně poškozené nebo dokonce zcela zničené. Pojišťovna váš případ vyhodnotí jako takzvanou totální škodu. Co to znamená a jak se na takovou situaci připravit?

Pokud je po nehodě auto zničené natolik, že už není oprava možná nebo se ekonomicky nevyplatí, pojišťovna případ označí jako totální škodu. Pokud byl viníkem nehody někdo jiný než vy, tak byste měli z jeho povinného ručení po prodeji vraku dostat tolik peněz, abyste si mohli pořídit auto ve stejné kvalitě jako před nehodou. Pokud jste viníkem vy nebo došlo ke zničení vozidla například působením přírodních živlů, záleží na tom, jestli máte havarijní pojištění a jak jste si nastavili limity pojistného plnění a spoluúčasti.

Škodu musí v každém případě posoudit odborník pověřený pojišťovnou, proto je třeba škodní událost pojišťovně co nejdříve nahlásit a dodat jí všechny potřebné dokumenty a fotografie.

U havarijního pojištění se jedná o totální škodu, pokud je auto zničené, odcizené nebo jsou náklady na jeho opravu zpravidla vyšší než 80 % z obvyklé ceny vozu. U povinného ručení nesmí případné náklady na opravu přesáhnout obvykle 80 až 100 % obvyklé ceny. Hranice, od které se považuje škodní událost za totální škodu, se u jednotlivých pojišťoven liší, je třeba se proto s pojistnými podmínkami ještě před uzavřením pojištění pečlivě seznámit.

Kolik peněz dostanete?

Obvyklá cena vozu, se kterou pojišťovny pracují při určování výše škody a její náhradě, představuje tržní cenu auta v době vzniku pojistné události. Je to částka, za kterou byste svůj vůz prodali před nehodou s ohledem na jeho stáří, najeté kilometry, opotřebení atd.

Při stanovování obvyklé ceny se vychází z inzerátů na auta stejného typu se shodnými technickými parametry. Tyto ceny jsou však pouze orientační, proto se využívají také katalogy ojetých vozidel, které vydávají znalecké kanceláře, a expertní systémy zahrnující ceny podložené průzkumem trhu.

Od obvyklé ceny vozu pojišťovna ještě navíc odečte hodnotu vraku vozidla. Ta se určuje zpravidla na základě aukce. Nicméně majitel vozu nemusí vrak vydražiteli prodat a je jen na něm, co s ním udělá. Každopádně výsledná částka, kterou od pojišťovny dostanete, bývá podstatně nižší než ta, za kterou jste vozidlo koupili.

Hodnotu vozu můžete ochránit

Výše částky, kterou vám pojišťovna při totální škodě vyplatí z povinného ručení nebo havarijního pojištění, vás může nepříjemně překvapit. Hodnota auta totiž po jeho zakoupení rychle klesá a už jen tím, že opustí brány showroomu se sníží. Po třech letech pak může představovat jen 50 % původní ceny. Proti ztrátě hodnoty svého vozu se však můžete pojistit. Ochranu vám poskytne GAP pojištění, které vám v případě totální škody dorovná rozdíl mezi obvyklou (tržní) cenou a původní cenou, za kterou jste auto kupovali. Získáte tak zpět celou částku a budete mít dost peněz na pořízení nového vozu ve stejné kvalitě jako byl ten původní.

V případě, že si kupujete auto na splátky, je GAP pojištění téměř nutností, protože vás chrání před případnými dluhy. Pokud byste totiž o svůj vůz přišli, nejenže byste neměli čím jezdit, ale museli byste doplatit zbylou část úvěru či leasingu.

S GAP pojištěním od DEFEND INSURANCE můžete hodnotu svého auta ochránit až po dobu pěti let. V nabídce máme několik programů vhodných pro nová i ojetá auta s havarijním pojištěním i bez něho. Můžete si tak vybrat ten vhodný právě pro vás a neplatit nic navíc.

Více informací o pojištění DEFEND Gap najdete ZDE.

Další novinky a články

Výluky v pojištění: Na co si dát pozor, aby vám pojišťovna zaplatila

Auto jste si pojistili s pocitem, že jste připraveni na vše, ale při první škodě vám pojišťovna oznámila, že na tuto situaci se ochrana nevztahuje? Tento scénář je bohužel nejčastějším důvodem zklamání řidičů. Výluky z pojištění nejsou tajné kličky, kterými se pojišťovny snaží vyhnout placení, ale jasně definované mantinely. Určují, co je a co už není pojistitelným rizikem, aby cena pojistky zůstala férová. Pojďme si v nich udělat pořádek, abyste přesně věděli, za co platíte a kdy musíte počítat s vlastními náklady.

GAP, nebo prodloužená záruka? Přehledné srovnání pro řidiče

Koupě nového nebo zánovního auta je investice, kterou si většina řidičů chce pojistit proti nečekaným výdajům. Na trhu se v této souvislosti nejčastěji setkáte se dvěma pojmy: prodloužená záruka a pojištění GAP. Ačkoliv oba produkty chrání vaši peněženku, každý z nich řeší úplně jiné riziko. Pokud v nich máte hokej, nejste sami. V tomto článku si jednoduše vysvětlíme, jaký je mezi nimi rozdíl a kdy se který vyplatí.

Změna pojištění auta: co nahlásit při prodeji, převodu i konci leasingu

Kupujete nové auto, prodáváte stávající, nebo vám končí leasing? Životní změny se nevyhýbají ani oblasti autopojištění. Aby vaše ochrana fungovala správně, je nutné určité události pojišťovně včas nahlásit. Zjistěte, kdy stačí jen aktualizovat údaje a kdy musíte smlouvu ukončit, abyste se vyhnuli nepříjemným překvapením.

Gabriela Motejzíková: GAP pojištění je klíčová ochrana před statisícovou ztrátou

Totální škoda dnes neznamená jen přijít o auto, ale často i o významnou část financí. S rostoucími cenami vozidel roste i důležitost GAP pojištění, které vyrovnává rozdíl mezi pořizovací a aktuální hodnotou vozu. Jakému finančnímu riziku dnes řidiči čelí, jaké mají možnosti ochrany a kde se otevírají příležitosti pro makléře a partnery? Odpovídá Gabriela Motejzíková z DEFEND INSURANCE GROUP.

Nejčastější finanční pasti řidičů: Auto vás může vyjít dráž, než čekáte

Při pořizování auta se většina lidí soustředí na cenu nebo výši splátek. Skutečné výdaje se ale naplno ukážou až v průběhu let – drahé opravy, nečekané poruchy i riziko totální škody, která může znamenat ztrátu stovek tisíc korun. Na co si dát pozor, aby se z auta nestal finanční problém?

Koupí auta to nekončí: Připravte se na další výdaje

Pořídíte si drahé auto, sjednáte havarijní pojištění a máte pocit, že je vyřešeno. Realita ale přichází s odstupem času – nečekané poruchy, nákladné opravy nebo dokonce totální škoda, kterou havarijko nepokryje. Jak se na tyto situace připravit, vysvětluje Gabriela Motejzíková, Country Managerka DEFEND INSURANCE GROUP.

Vyplatí se GAP pojištění? Proč ho zvážit i u ojetého auta?

Představte si situaci: Koupíte auto, které vám věrně slouží, ale po dvou letech dojde k vážné nehodě nebo vám vůz odcizí. Mnoho řidičů předpokládá, že havarijní pojištění v takovém případě pokryje celou pořizovací cenu vozidla. Realita je ale jiná. Pojišťovna standardně vyplácí pouze aktuální tržní cenu vozu před škodou, která může být o desítky procent nižší než částka, za kterou jste auto pořídili. Právě tento rozdíl, kterému se říká „finanční mezera“, pomáhá řešit GAP pojištění.

Jak nahlásit škodu na autě: checklist a nejčastější chyby

Porucha, nehoda nebo krádež auta přichází většinou nečekaně. Když řešíte škodu na autě, chcete mít vše vyřešeno rychle a bez zbytečného čekání. Právě správně připravené dokumenty rozhodují o tom, zda je pojistná událost vyřízena během dnů, nebo se proces protáhne o týdny. Podívejte se, co si připravit před podáním pojistné události a proč na tom skutečně záleží.

Kdy dává pojištění GAP smysl? 5 reálných situací z praxe

Totální škoda nebo krádež auta neznamená jen ztrátu vozidla. Znamená také finanční rozdíl mezi tím, co vyplatí pojišťovna, a tím, kolik jste za auto skutečně zaplatili nebo kolik ještě zaplatit musíte. Podívejte se na pět konkrétních situací z praxe, kdy pojištění GAP dává smysl, a kdy může ušetřit desítky až stovky tisíc korun.

Bastiaan Brouns: Rostoucí ceny vozidel a náklady na opravy zásadně mění očekávání klientů od pojištění

Rostoucí ceny vozidel, dražší opravy a složitější technologie mění očekávání klientů od autopojištění. Na síle získává GAP pojištění, prodloužené záruky i digitalizace celého trhu. Bastiaan Brouns, Managing Director DEFEND INSURANCE GROUP přibližuje hlavní trendy roku 2025 i výzvy, které přinese rok 2026.

Auto v zimě: Praktický průvodce údržbou a pojištěním

Mráz, sůl, sníh a kratší dny dávají autu zabrat. Právě začátek roku je ideální příležitostí zkontrolovat technický stav vozidla i pojistné krytí. Podívejte se, na co se zaměřit, abyste se vyhnuli nepříjemným překvapením.

2025: Rok v DEFENDu aneb nová generace GAP pojištění a co chystáme dál

Uplynulý rok byl pro DEFEND INSURANCE obdobím významných novinek i dalšího růstu. V době, kdy ceny vozidel dlouhodobě kolísají, náklady na opravy rostou a řidiči čelí stále větší finanční nejistotě, roste také zájem o produkty, které dokážou ochránit skutečnou hodnotu investice do vozidla. Rok 2025 byl proto především o rozšiřování ochrany, zjednodušování sjednání pojištění a edukaci motoristů, tedy o tom, aby každý řidič měl možnost pochopit, jaká rizika reálně existují a jak se jim lze efektivně bránit.

Co kryje havarijní pojištění a kdy vám už nestačí

Havarijní pojištění si mnozí motoristé spojují s pocitem jistoty. Máme tendenci si myslet, že pokud ho máme sjednané, máme „pokryto vše potřebné“. Ve skutečnosti to ale tak jednoduché není. Havarijní pojištění rozhodně chrání váš vůz ve chvíli, kdy dojde ke škodě, kterou si způsobíte sami, nebo kterou vám způsobí někdo jiný, jehož škodu nelze vymáhat z povinného ručení. Přesto však existuje řada situací, kdy vám ani havarijní pojištění nepomůže pokrýt celkovou finanční ztrátu. Pojďme se společně podívat na to, co vše typicky havarijní pojištění zahrnuje, a kde mohou být jeho limity, zejména pokud jde o hodnotu vozidla, spoluúčast nebo výjimky z pojistného krytí.

Prodloužená záruka pod lupou: 4 mýty, které vás mohou stát peníze

Náklady na opravy automobilů neustále rostou a i zdánlivě drobná závada může znamenat servisní účet v řádu desítek tisíc korun. Prodloužená záruka patří mezi nejefektivnější nástroje, jak se před těmito nečekanými výdaji pojistit a udržet finanční stabilitu domácnosti. Přesto ji mnoho řidičů při pořízení vozu stále podceňuje. Podívejme se na čtyři nejčastější mýty, které se s prodlouženou zárukou pojí, a proč neodpovídají realitě.

Pojištění GAP, které počká: GO varianty od DEFEND INSURANCE

Ochrana hodnoty vozu je klíčová, i když si to mnozí uvědomí až s odstupem. Klasické GAP pojištění se běžně sjednává při koupi auta, ale co když jste to nestihli? S novými GO variantami od DEFEND INSURANCE si můžete sjednat účinnou ochranu i více než 6 měsíců po koupi vozidla.

Prodloužená záruka na auto: Vaše pojistka proti vysokým nákladům na opravy

Nečekaná závada auta dokáže pořádně provětrat peněženku. S pojištěním prodloužené záruky se ale můžete chránit před náhlými výdaji a užívat si klidnější jízdu. Jaké jsou jeho největší výhody?

Celoroční pneumatiky: Jistota nebo kompromis?

Podzimní počasí je tady a s ním i tradiční povinnost přezutí na zimní pneumatiky. Od začátku listopadu platí povinnost mít na autě zimní pneumatiky, pokud se očekává sníh nebo námraza. Stále více motoristů však sahá po celoročních pneumatikách. Jsou ale skutečně tak spolehlivé, jak se tvrdí?

Prodloužená záruka při servisu? Chytré řešení před zimní sezónou

Servis po létě? Ideální čas myslet na záruku. Léto dalo vašemu autu zabrat, dlouhé cesty, vysoké teploty i plné zatížení při prázdninových výletech. A teď přichází další zkouška – zima, mráz a sůl na silnicích. Pokud chcete mít klidnou hlavu, je právě teď ten nejlepší okamžik přemýšlet o prodloužené záruce.

Ceny aut rostou. Jak předejít zbytečným ztrátám?

Koupě auta je dnes větším finančním rozhodnutím než kdy dřív. Hodnota nových i ojetých vozů roste a s ní i potřeba přemýšlet, jak minimalizovat rizika. Mnoho řidičů ale přehlíží jeden zásadní faktor – rychlou ztrátu hodnoty vozu. Ta může v případě nehody či krádeže znamenat citelnou finanční ztrátu, často i ve výši stovek tisíc korun.

Srážka se zvěří? GAP pojištění vám ušetří nemalé výdaje

S přechodem z letního na zimní čas nastává období, kdy se zvyšuje riziko střetu se zvěří. Jak se na takovou situaci připravit a proč je GAP pojištění chytrým řešením?

Pojištění, které kryje i to, co vám běžně nezaplatí. Chrání i řidiče elektromobilů a auta na leasing

Mnoho řidičů spoléhá na havarijní pojištění, ale to často nestačí – zejména když auto ztrácí hodnotu hned po koupi. Řešením je pojištění GAP, které majitele chrání před finanční ztrátou při totální škodě či krádeži. Hodí se i pro řidiče elektromobilů nebo pro ty, kteří mají auto na leasing.

GAP pojištění i po půl roce od koupě vozu? Seznamte se s programy DEFEND Gap FLEX GO a MAX GO

Mnoho řidičů se domnívá, že GAP pojištění lze sjednat jen při koupi auta. Ve skutečnosti ale existují varianty GAP pojištění po 6 měsících – konkrétně programy DEFEND Gap FLEX GO a MAX GO. Naše programy tento mýtus vyvracejí. Oba nabízí praktickou a cenově dostupnou cestu, jak ochránit hodnotu svého vozidla i ve chvíli, kdy už uběhlo více než půl roku (konkrétně více než 180 dnů) od koupě vašeho vozu. Každý z nich nabízí jiný rozsah ochrany, ale cíl mají společný: pomoci řidičům ochránit hodnotu jejich vozidla i v momentě, kdy už je na běžné GAP pojištění pozdě. Získáte tak jistotu, že i v případě totální škody nebo krádeže vás nečeká nepříjemné finanční překvapení.

Jak si pohlídat záruku u elektromobilů a čínských aut

Elektromobily a čínské značky se v Česku těší čím dál větší oblibě. Lákají slušnou výbavou za relativně nízkou cenu. Buďte však obezřetní, výrobce si může podmínit tovární záruku tím, že vám umožní opravu vozu jen v autorizovaném servisu nebo za jiných podmínek, než jste čekali.

Plánujete si půjčit auto na dovolenou nebo služební cestu?

Pak byste měli vědět, že i drobné poškození může znamenat vysoké náklady. Základní pojištění od autopůjčoven často nekryje všechny škody a spoluúčast může být v případě nehody, krádeže nebo poškození vozu opravdu vysoká. Jak se chránit? Řešením je nezávislé pojištění spoluúčasti, které vám může ušetřit desítky tisíc korun.

Když na silnici srazíte srnu, co na to vaše povinné ručení?

Srazili jste divokou zvěř a řešíte, zda vám škodu uhradí povinné ručení? V mnoha případech nestačí – proto se vyplatí zvážit havarijní pojištění nebo pojištění GAP, které vás ochrání i před finanční ztrátou při totální škodě či odcizení vozidla. Povinné ručení totiž kryje jen škody způsobené třetím osobám, nikoli škody na vašem vlastním autě po střetu se zvěří.

Pojištění spoluúčasti půjčeného vozu DEFEND Car Hire XS nově kryje i obytné vozy

PRAHA, Česká republika (8. července 2025) – Skupina DEFEND INSURANCE GROUP rozšiřuje své úspěšné pojištění spoluúčasti na půjčeném voze DEFEND Car Hire XS o novou kategorii vozidel. Pojištění se nyní vztahuje nejen na osobní, ale také na obytné vozy, které se v posledních letech staly symbolem cestování napříč Evropou a přinášejí svobodu objevovat svět mimo tradiční trasy.

Cestování autem po Evropě: Jaké pojištění vám nesmí chybět

Letní výlet po Evropě zní jako skvělý plán. Svoboda pohybu, vlastní tempo a možnost navštívit víc míst během jedné cesty jsou pro mnoho cestovatelů ideální kombinací. Ať už míříte do Itálie k moři, za památkami do Rakouska nebo objevovat krásy rumunských Karpat, pojištění na cestu autem by mělo být stejně důležitou součástí příprav jako dálniční známka. Na co si dát pozor a jaké pojištění se opravdu vyplatí mít sjednané?

Pojištění GAP pro ojeté vozy i bez havarijního pojištění – Jak ochránit svou investici bez zbytečných výdajů

Každodenní provoz auta se v dnešní době stal nutností pro mnoho rodin. Cesty do práce, školy nebo během víkendu na výlet jsou samozřejmou součástí každodenního života. Jenže co se stane, když dojde k nehodě, krádeži nebo ke střetu se zvěří? Pokud máte pouze povinné ručení, může vás nepříjemně překvapit, že vám pojišťovna neuhradí celkovou hodnotu vozu, ale jen jeho aktuální tržní cenu. A právě tady přichází na scénu pojištění DEFEND Gap FLEX.

Nová generace pojištění DEFEND Gap a DEFEND Truck Gap přináší ještě lepší ochranu

DEFEND INSURANCE GROUP s potěšením představuje novou generaci pojištění proti ztrátě hodnoty vozu DEFEND Gap a DEFEND Truck Gap. Tyto inovované produkty nabízejí širší rozsah krytí a pokrývají i kategorie speciálních vozidel. Posouvají tak ochranu zákazníků na novou úroveň a zajišťují maximální jistotu v případě totální škody nebo odcizení vozidla, ať už jde o osobní či nákladní vozy.

Přejeme Vám štastný nový rok 2025 a hodně štěstí nejen na cestách

S blížícím se svátečním obdobím bychom Vám rádi vyjádřili vděčnost za Vaši důvěru a podporu v uplynulém roce.

Povinné ručení elektrokoloběžky: Nutnost od 2024 i pro vás?

Jezdíte na elektrokoloběžce a nevíte, jestli potřebujete povinné ručení? Od 1. dubna 2024 platí nová pravidla a my vám poradíme, jak se v nich vyznat a nedostat pokutu. A jaká je vlastně cena?

První nabíjení baterie elektrokola

Gratulujeme k novému elektrokolu! Teď vás čeká důležitý krok - první nabití baterie. Možná si říkáte, že stačí jen zapojit nabíječku do zásuvky, ale není to tak jednoduché. Pojďme si projít, jak na to, aby vaše baterie vydržela co nejdéle.

Kolik stojí technická kontrola auta?

Jste připraveni na pravidelnou technickou kontrolu vašeho čtyřkolového miláčka? Než vyrazíte, je dobré vědět, kolik vás tahle "automobilová prohlídka" bude stát. Situace je relativně přehledná.

DEFEND Car Hire XS: Více flexibility pro vaše cesty s půjčeným autem

DEFEND vylepšil vstupní podmínky u pojištění spoluúčasti půjčeného auta DEFEND Car Hire XS, které lze na pár kliknutí sjednat na defend-online.eu. Pojištění se tak stává ještě dostupnějším a flexibilnějším pro širší okruh zákazníků, a to při stejné ceně.

Prodloužená záruka: Klíč k ochraně vašeho vozu i peněženky

Vozidla v České republice jsou stále starší a ceny za jejich opravy neustále rostou. Dlouhodobá spolehlivost vozu se proto stává čím dál důležitější. Proč je téma spolehlivosti a nákladů na opravy aktuální a důležité se dočtete zde.

Kolik aut neprojde technickou kontrolu?

Pro majitele starších aut je opakující se státní technická kontrola a kontrola emisí s každým dalším rokem větší a větší noční můrou. Podívejte se, kolik aut za několik posledních let kontrolami neprošlo. Jaký je trend?

Kde platí český řidičský průkaz?

Pokud cestujete mimo Evropu a chcete v daném místě řídit své nebo půjčené auto, může se stát, že český řidičák nebude platit. Překvapením je, že někdy nestačí dokonce ani v Evropě. Seznamte se se zeměmi, kde nemusíte mít obavu a řidičský průkaz řešit a kde je to tak nějak napůl.

Co znamená WGP?

Jednou ze zkratek používaných autopůjčovnami je WGP. Tato příplatková služba je nabízena většinou ve specifických destinacích a její vysvětlení je velmi stručné a přímočaré.

Co znamená TWP pojištění?

Neintuitivní zkratky doplňkových služeb autopůjčoven mají prozaická vysvětlení. TWP není žádnou výjimkou.

Anglické zkratky a názvy pojištění půjčeného auta - přehled

Při půjčování auta v zahraničí se člověk setká s celou řadou anglických zkratek a nic neříkajících názvů pojištění a jiných příplatkových služeb. Vyznat se v nich je klíčové pro nalezení rovnováhy mezi útratou za půjčení auta a ušetřením v případě nehody nebo jiné škody.

Půjčení auta v zahraničí - Zkušenosti s autopůjčovnami z praxe

Svět autopůjčoven je velmi pestrý. Škála je téměř nekonečná a jejich přístup se odlišuje nejen dle země, lokality, konkurence, ale někdy dokonce i dle aktuálního "naladění" zaměstnanců/majitelů lokální provozovny půjčovny.

Nově i pro hybridy: Další vylepšení prodloužených záruk DEFEND Car Protect

DEFEND přichází s dalším vylepšením své klíčové produktové řady prodloužených záruk DEFEND Car Protect. Programy pro vozidla do 6 let stáří a 200 000 najetých kilometrů nově zahrnují v rámci doplňkového krytí i komponenty hybridního pohonu u mild hybridních vozů (MHEV), plně hybridních vozů (HEV) i plug-in hybridů (PHEV).

Co znamená TPC pojištění?

Jedna z anglických zkratek, kterou používají autopůjčovny, označuje pojištění chránící pouze před jedním konkrétním rizikem.

Co je WUG pojištění?

Tajuplný název tohoto příplatkového pojištění neznamená nic záhadného.

Co znamená CDW pojištění?

Setkali jste se s pojmem CDW pojištění při jednání s autopůjčovnou? V tomto článku se detailně podíváme, co tento pojem znamená a na co si dát pozor.

Statistika kradených aut

Zjistěte kolik aut, motorek a dalších vozidel bylo ukradeno v letech 2021 - 2023 v České republice. Množství vás zřejmě překvapí.

Co znamená GAP, aneb vyhněte se noční můře související s koupí ojetého auta

Pojištění GAP je ochrana i pro vaše zánovní či ojeté vozidlo.

Co znamená LDW pojištění?

Zahraniční autopůjčovny používají mnoho různých zkratek. Označují jimi zejména nadstavbová pojištění. Podívejte se na vysvětlení LDW, ať víte, zda je pro vás užitečné.

Co je pojištění GAP a proč byste ho měli zvážit při leasingu auta?

Zjistěte, proč je důležité zvážit pojištění GAP, která vám poskytne bezpečnost a klid mysli v případě nečekaných událostí ovlivňujících hodnotu vašeho vozidla.

Širší krytí, lepší ochrana: Aktualizovali jsme podmínky prodloužených záruk DEFEND Car Protect

Objevte nové změny a vylepšení v našich záručních programech DEFEND Car Protect. Od března 2024 uvádí DEFEND na český, slovenský, maďarský, polský a rumunský trh a také v pobaltských státech nové podmínky pro své záruční programy DIAMOND, e-DIAMOND, CRYSTAL a ADVANTAGE.

Andrew Quirke: DEFEND plánuje expanzi na další evropské trhy

Pojistný trh v oblasti autopojištění v roce 2023 stejně jako v roce předchozím výrazně ovlivňovala inflace a vysoké úrokové sazby. Projevovaly se v dostupnosti nových i ojetých automobilů pro koncové zákazníky i výrazném růstu cen náhradních dílů a práce servisů. K pozitivním jevům patřila stabilizace počtů nových i ojetých vozidel na evropském trhu, i když stále nedosahuje před covidových čísel.

Prodloužená záruka jako klíč k věrným zákazníkům ve světě prodeje vozidel

Automobily jsou složité stroje a bez ohledu na značku a kvalitu prodejce může dojít k poruše. Je však možné si sjednat finanční ochranu v podobě prodloužené záruky. Ta dodává řidičům klid na cestách a podporuje loajalitu vůči prodejcům vozidel. Vstupte do světa, kde spokojenost klienta není pouhým cílem, ale závazkem.

Prodloužená záruka pro nová i ojetá vozidla

I když kupujete kvalitní a prověřené vozidlo, není bohužel možné vyloučit selhání některé ze součástek. S prodlouženou zárukou DEFEND Car Protect se však drahých oprav svého vozu nemusíte bát.

Krásné Vánoce a šťastný nový rok 2024

Radostné prožití vánočních svátků a šťastnou jízdu rokem 2024 vám přeje celý tým DEFEND INSURANCE GROUP!

DEFEND získal prestižní ocenění FinReport 2023 za své GAP pojištění

Pojištění DEFEND Gap od DEFEND INSURANCE získalo prestižní ocenění časopisu FinReport. V kategorii GAP pojištění v rámci srovnávače MultiKalkulačka.sk se umístilo na skvělém prvním místě.

Připojištění vozidla z půjčovny: Ochraňte svou peněženku

Když chcete prchnout před nepříznivým počasím na dovolenou, není nic lepšího než cestování na vlastní pěst s půjčeným autem. Abyste si však opravdu užili bezstarostné dobrodružství, je nezbytné mít správné pojištění půjčeného vozidla v zahraničí. Poradíme vám, jak najít to nejlepší řešení pro vaši bezstarostnou cestu.

Pojištění auta z půjčovny v zahraničí: nekalé praktiky autopůjčoven a jak se jim vyhnout

Půjčení auta obnáší hodně otazníků a i pro zkušeného cestovatele to může být náročné. Největší obavy jsou často z nekalého jednání autopůjčoven, které často mohou vaši dovolenou značně prodražit.

Pojištění půjčení auta v zahraničí vám může ušetřit peníze i starosti

Ať už se letos chystáte na dovolenou v rámci Evropy, nebo kamkoliv jinam po světě a máte v plánu si půjčit auto, měli byste zvážit nejen cestovní pojištění, ale i pojištění půjčeného vozidla. Správně zvolené pojištění totiž dokáže ochránit vaši peněženku.

Pojištění auta z půjčovny: Jaké jsou možnosti a jak si správně vybrat?

Nikdo si nepůjčuje auto s předpokladem, že dojde na silnici k nehodě. Bohužel i nejopatrnějšího řidiče může občas nepříjemně překvapit nečekaná událost. Co když se ale stane nehoda a autopůjčovna řidiči naúčtuje vysokou škodu?

CDW pojištění nebo SCDW pojištění

Také nechápete, co znamenají zkratky CDW nebo SCDW v souvislosti s pojištěním? Odpověď je vlastně jednoduchá.

Názvy paliv v zahraničí

Pozor na matoucí názvy paliv. Ušetříte si spoustu času, starostí i peněz. Stačí jeden automatický pohyb s tankovací pistolí a o "zábavu" je postaráno. Seznamte se s praktickými radami.

Srovnání autopůjčoven

Jak chytře zvolit autopůjčovnu a nenechat se chytit do pasti drahého "plného" pojištění nabízené půjčovnou?

DEFEND uvádí na trh pojištění spoluúčasti u půjčeného auta DEFEND Car Hire XS

PRAHA, Česká republika (25. května 2023) – DEFEND INSURANCE GROUP („DIG“), lídr středoevropského trhu v oblasti doplňkového pojištění pro automobily, uvádí na český trh nový produkt – pojištění spoluúčasti u půjčeného vozidla DEFEND Car Hire XS. To chrání proti vysokým částkám za spoluúčast na náhradě škody, která je obvyklou součástí nájemní smlouvy vozu. Platí téměř po celém světě a je možné jej sjednat online kompletně v češtině a za zlomek ceny než v autopůjčovně.

Pojištění spoluúčasti při zapůjčení vozidla: Jak ušetřit a užít si dovolenou bez problémů

Je pro vás dovolená jen na pláži nuda? Ať už vás lákají památky či příroda, nejjednodušší cestou, jak je objevit, je půjčení auta. Nemusíte se tak vázat na často nespolehlivou místní dopravu a zvládnete toho mnohem více. Půjčení auta v zahraničí se ale může nepříjemně prodražit. Na co si dát pozor?

Pojištění půjčeného auta v zahraničí - Tipy a triky

Na co si dávat pozor při půjčení auta z půjčovny a chránit tak svou peněženku? Autopůjčovny ví, že jste nastaveni na dovolenkový režim a někdy i trochu ve spěchu. Nedovolte jim této situace zneužít.

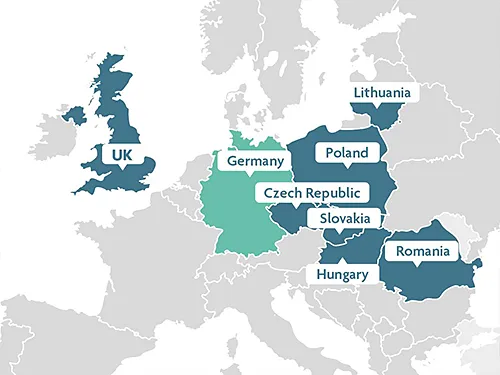

DEFEND INSURANCE GROUP vstupuje do Rumunska

PRAHA, Česká republika (1. března 2023) – DEFEND INSURANCE GROUP („DIG“), lídr středoevropského trhu v oblasti doplňkového pojištění pro automobily, otevírá pobočku v rumunské Bukurešti. Celkově tato mezinárodní skupina se sídlem v České republice působí již na 8 evropských trzích. V Rumunsku nabízí DIG od dnešního dne své prodloužené záruky DEFEND Car Protect určené pro nové i ojeté vozy.

Andrew Quirke: Automatizace, digitalizace a inovace jsou klíčem k úspěchu

Situace na pojistném trhu v oblasti autopojištění byla stejně jako v řadě dalších odvětví v uplynulém roce komplikovaná v důsledku rostoucí inflace, úrokových sazeb, cen energií a války na Ukrajině, které vnesly do našich životů ještě větší míru nejistoty než odeznívající pandemie COVIDU-19. V první polovině roku 2022 byla poptávka po nových i ojetých vozidlech vysoká, nicméně ve druhé došlu k výraznému útlumu, který budeme pociťovat kvůli ekonomické i geopolitické situaci i v roce 2023.

Rychle a jednoduše: Škody z pojištění DEFEND lze nově řešit v servisní síti Fortegra

PRAHA, Česká republika (20. února 2023) – Proces likvidace škodních událostí u pojištění DEFEND, upisovaných pojišťovnou Fortegra Europe, se dále zefektivňuje. Klienti mohou nově využívat servisní síť Fortegra, kterou tvoří téměř stovka autoservisů napříč Českou republikou. Vyškolení profesionálové servisní sítě klienta celým procesem řešení škody provedou a dodají potřebné podklady, aby se mohl se svým vozem vrátit co nejdříve do provozu.

Krásné Vánoce a úspěšný rok 2023. Experience More!

Děkujeme, že jste byli v uplynulém roce s námi. Jménem celé DEFEND INSURANCE GROUP Vám přejeme krásné Vánoce a úspěšný nový rok 2023.

Měření emisí i technická neustále zpřísňují. Můžete se však pojistit

Stejně jako technické kontroly se neustále zpřísňuje i měření emisí. Zejména pro majitele starších vozidel, jsou tak čím dál větším strašákem. Nově je však možné si i na emise sjednat pojištění. Společnost DEFEND INSURANCE o ně nedávno rozšířila své pojištění technické kontroly. Řidičům tak nabízí kompletní ochranu pro příští pravidelnou technickou kontrolu a emise. Proč se tento na českém trhu jedinečný produkt vyplatí nejen řidičům ale i jeho prodejcům?

Prodloužené záruky DEFEND jsou nyní dostupné v síti autoservisů Q-Service

Maďarská pobočka DEFEND INSURANCE GROUP navázala spolupráci s mezinárodní sítí autoservisů Q-Service, kterou v Maďarsku provozuje společnost Inter Cars Hungária Kft. Prodloužené záruky DEFEND Car Protect je tak nově možné sjednat při pravidelné údržbě, opravě vozidla nebo třeba technické prohlídce.

Pojištění elektromobilů? Problém vyřešen!

Elektromobilita je horké téma současnosti, a přestože Česká republika stále zaostává za západní Evropu, i zde popularita nových i ojetých elektromobilů roste. Jedním z problémů elektromobilů je však jejich pojištění. Pojišťovny zatím mnohdy tápou, sbírají data a nabídka pojištění je tak omezená. Čeští zákazníci však už nyní mohou sjednávat i doplňkové pojištění, jako jsou prodloužené záruky nebo pojištění GAP.

DEFEND INSURANCE GROUP vstupuje na německý trh

PRAHA, Česká republika (1. září 2022) – Po nedávné expanzi do Litvy vstupuje DEFEND INSURANCE GROUP („DIG“) také na německý trh. Jedná se již o osmou zemi, kde tento lídr středoevropského trhu v oblasti doplňkového pojištění pro automobily působí. V Německu nabízí od dnešního dne své prodloužené záruky pro ojeté automobily prostřednictvím strategického partnera, společnosti Driverama, která se specializuje na online obchodování s ojetými vozy

Umožňujeme prodloužení záruky i u vozů s 6letou tovární zárukou a navýšení km u 7leté

Výrobci aut prodlužují své záruky, ale zároveň je omezují řadou podmínek, takže většina řidičů je nevyužije v plné délce a skončí jim předčasně. Po uplynutí záruky výrobce ztrácí majitel vozu veškerou ochranu, je však možné si sjednat pro vozidlo prodlouženou záruku od DEFEND INSURANCE. Ta nově umožňuje prodloužit ochranu na úrovni tovární záruky pro vozy s až 6letou tovární zárukou a v případě 7leté dokoupení neomezeného počtu najetých kilometrů. Dá se tak efektivně uplatnit například i u značek Hyundai, Renault či Kia.

DEFEND INSURANCE GROUP expanduje do Litvy

PRAHA, Česká republika (12. července 2022) – DEFEND INSURANCE GROUP („DIG“) lídr středoevropského trhu v oblasti doplňkového pojištění pro automobily expanduje do Litvy. Jedná se již o 7. evropský trh, na kterém tato mezinárodní skupina se sídlem v České republice, působí. V Litvě nabízí DIG od července, prostřednictvím místního pojišťovacího agenta Mango Insurance, své prodloužené záruky určené pro nové i ojeté vozy.

DEFEND Vám přeje krásné Vánoce a šťastný nový rok 2022

Jménem celé DEFEND INSURANCE GROUP Vám přejeme krásné Vánoce a bezpečnou a bezstarostnou jízdu rokem 2022.

Partnerský přístup je naší cestou k úspěchu

Obchodní partnerství stejně jako ta životní stojí na podobných základech. Důležitá je především vzájemná důvěra, podpora, otevřená komunikace a spokojenost. Seznamte se s partnerským přístupem DEFEND INSURANCE GROUP.

Pojištění GAP je nyní dostupnější. DEFEND upravil limity pojistného plnění

DEFEND rozšířil škálu pojistných limitů u svého nejoblíbenějšího programu MAX včetně kombinace s variantou XS. Nově jsou limity hned tři – 500 000 Kč, 1 000 000 Kč a 1 500 000 Kč. Zvýšil se i limit pořizovací ceny vozidla na 3 000 000 Kč.

Fortegra Europe založila českou pobočku

Fortegra Europe Insurance Company, mezinárodně uznávaný specializovaný pojistitel, jenž je součástí Tiptree Inc., dnes oznámil registraci pobočky v České republice se sídlem v Praze. Její založení dále posílí postavení Fortegry na evropském trhu.

Prodlouženou záruku DEFEND Car Protect DELUXE lze nově sjednat i v autoservisech

Možnost sjednat prodlouženou záruku na vozidlo při jeho koupi využívá stále více klientů, nově je však možné ji pořídit i později při servisu. DEFEND totiž upravil vstupní podmínky pro záruku DEFEND Car Protect DELUXE a rozšiřuje svou rozsáhlou síť partnerů o autoservisy.

DEFEND uvádí na trh chytrou ochranu klíčů DEFEND Key Protect

DEFEND INSURANCE představuje nový produkt DEFEND Key Protect – unikátní online službu, která propojuje majitele a nálezce ztracených klíčů od vozidla díky chytré klíčence. Pro maximální ochranu je součástí také pojištění klíčů od pojistitele Fortegra Europe.

Prodloužené záruky DEFEND Car Protect se nově vztahují i na motocykly

DEFEND rozšířil své široké portfolio prodloužených záruk o pojištění motocyklů DEFEND Car Protect BIKE. Vztahuje se na nové i ojeté stroje a chrání před neočekávanými výdaji spojenými s mechanickou, elektrickou nebo elektronickou poruchou.

DEFEND přináší nové asistenční služby Carlife Assistance

Na Slovensku DEFEND uvedl na trh další novinku ve svém portfoliu, asistenční služby pod značkou Carlife Assistance. Produkt je dostupný exkluzivně v síti slovenských poboček AAA AUTO a vznikl ve spolupráci s AXA ASSISTANCE CZ.

DEFEND INSURANCE představuje nový produkt DEFEND AllSafe

Nabídka produktů DEFEND se rozrostla o další novinku s názvem DEFEND AllSafe. Jedná se o balíček bezpečnostního značení vozu kódem VIN spolu s asistenční pomocí. Produkt je k dispozici v Česku, Polsku a na Slovensku exkluzivně v síti autocenter AAA AUTO.

DEFEND Vám přeje krásné Vánoce a šťastný nový rok 2021

Jménem celé DEFEND INSURANCE GROUP bychom Vám chtěli popřát krásné Vánoce a šťastný nový rok 2021. Doufáme, že se Vám bude dařit v osobním i pracovním životě.

Elektromobily jsou na vzestupu a s tím i jejich pojištění

Prodej elektromobilů v Česku roste. I přes koronavirovou krizi se meziročně více než ztrojnásobil na 1888 prodaných vozů za prvních deset měsíců roku. DEFEND tento trend předvídal a už více než 2 roky nabízí pojištění DEFEND Gap na auta s alternativním pohonem.

Prodej vozů se přesouvá na internet

V dnešní době většina zákazníků začíná nákup svého vozu online. O úspěchu prodeje tak rozhodují pouhá kliknutí. Klíčové je tedy odlišit se a nabídnout nakupujícím unikátní zážitek. To umožňuje merchandisingový nástroj DEFEND SpinCar, který přináší 360° prezentaci exteriéru i interiéru vozidla v pohodlí domova.

Prodloužené záruky pomohou s napjatým rodinným rozpočtem

Nečekané výdaje obzvláště v období koronavirové krize mohou těžce zasáhnout rodinný rozpočet. Jak vyplývá z průzkumu České bankovní asociace (ČBA), každá třetí česká domácnost přišla o jeden či část z příjmů a 4 % domácností přišly dokonce o všechny příjmy. V takové situaci mohou být více než užitečné prodloužené záruky.

Dlouholetý investor a ředitel, Allan LaGrange, odchází z DEFEND do důchodu

Allan byl cenným členem našeho týmu a je to také jeho zásluha, že nyní opouští prosperující skupinu, která se stala jedním z předních administrátorů pojištění ve střední Evropě. Děkujeme mu za jeho úsilí a práci, kterou v průběhu let v DEFEND INSURANCE vykonal.

Zákaznický servis: DEFEND INSURANCE je tu pro vás

Kvalita zákaznického servisu ovlivňuje jak současné, tak potenciální zákazníky. V době sociálních sítí se totiž jedna špatná zákaznická zkušenost rozšíří rychlostí blesku. V DEFEND INSURANCE klademe potřeby klientů na první místo a zákaznický servis je pro nás proto prioritou.

Komunikace je pro DEFEND klíčová

Oblast pojišťovnictví je vysoce regulovaná a je v ní potřeba dodržet celou řadu pravidel. Klíčová je zejména otevřená a férová komunikace se zákazníkem i obchodními partnery. Co to znamená pro nás v DEFEND INSURANCE?

Důležitost pojistných produktů DEFEND pro prodejce vozidel stoupá

Koronavirus zasáhl celou řadu průmyslových odvětví včetně automobilového. Prodejci vozidel tak musí více vyhledávat dodatečné zdroje příjmů, a právě příjmy z produktů DEFEND INSURANCE jsou pro ně nyní důležité více, než kdy dříve.

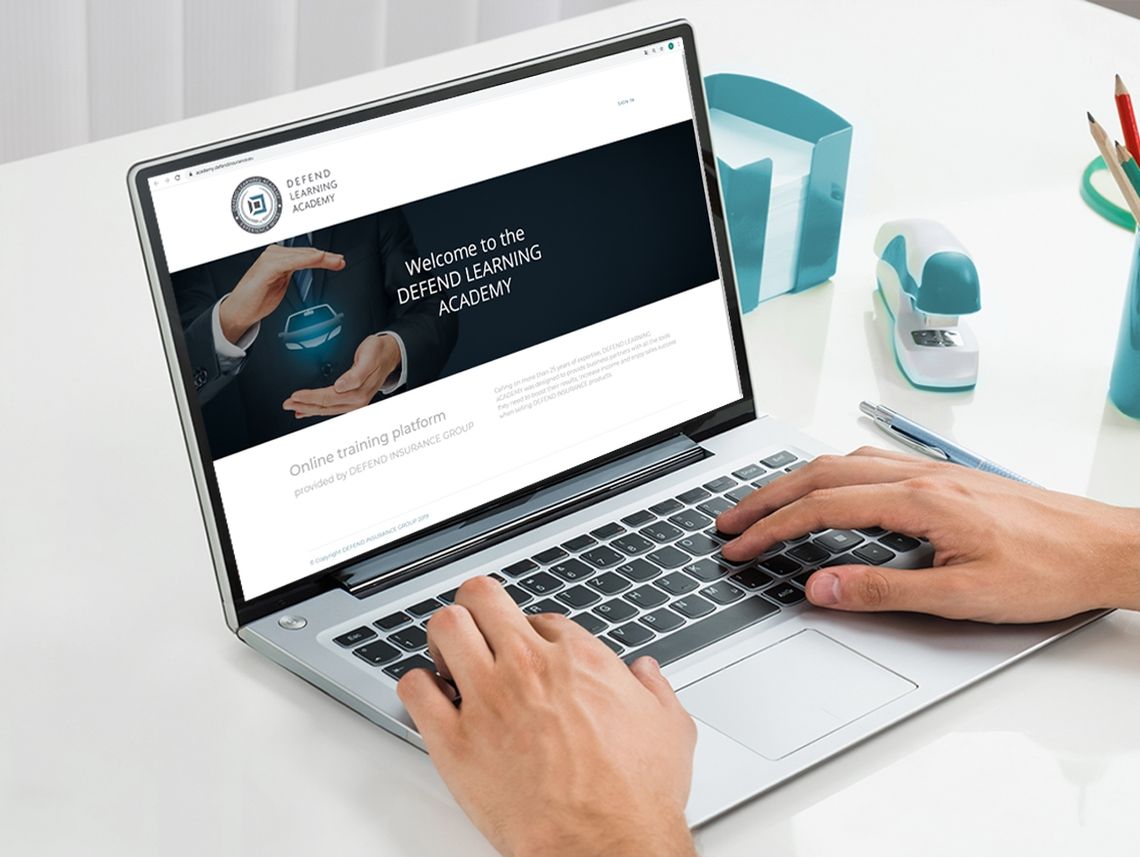

DEFEND INSURANCE spouští online školící platformu DEFEND LEARNING ACADEMY

Obchodní partneři DEFEND INSURANCE GROUP (DIG) se od srpna mohou těšit z nové online školící platformy DEFEND LEARNING ACADEMY (DLA). V několika modulech a uživatelsky přívětivě představí vše, co potřebují o DIG a jejích produktech vědět.Oznámení o navrhovaném převodu pojištění z Lloyd’s of London na Lloyd’s Brussels

Oznámení o navrhovaném převodu určitého všeobecného pojištění uzavřeného se společností The Society of Lloyd’s („Lloyd’s“) na společnost Lloyd’s Insurance Company S.A. („Lloyd’s Brussels“)

Systém iDEFEND je propojen se softwarem Caris od společnosti TEAS

Společnost DEFEND INSURANCE dokončila napojení svého systému pro registraci pojistných smluv iDEFEND do softwaru Caris. Ten vyvíjí a poskytuje společnost TEAS (člen skupiny EAG), největší dodavatel speciálního softwaru pro automotive segment (DMS) v České republice a na Slovensku.

DEFEND Gap DIRECT – nový přírůstek produktové linie DEFEND Gap

S potěšením oznamujeme, že naše produktová linie DEFEND Gap se rozrůstá o nový program DEFEND Gap DIRECT. Jako jediný z celé řady DEFENND Gap může být sjednán bez návaznosti na koupi auta a je tak skvělou volbou pro řidiče, kterým končí havarijní pojištění, povinné ručení nebo jiné pojištění od DEFEND INSURANCE.

DEFEND SOLUTIONS představuje DEFEND SpinCar v HAVEX-auto

DEFEND SOLUTIONS uvádí na trh nový produkt DEFEND Spincar v síti HAVEX-auto. Toto jedinečné řešení poskytuje zákazníkům možnost výběru a nákupu vozu z domova díky technologii podobné virtuální realitě s 360° prezentací interiéru i exteriéru vozidla.

DEFEND SOLUTIONS přináší revoluci v online prezentaci vozidel

18. února DEFEND SOLUTIONS podepsala distribuční smlouvu pro střední a východní Evropu se společností SpinCar, světovým lídrem v digitálním automobilovém merchandisingovém softwaru, a přináší revoluci v online prezentaci vozidel do regionu střední a východní Evropy.

Opatření DEFEND INSURANCE v souvislosti s koronavirem

DI bude i nadále v trvalém provozu a bude poskytovat všechny standardní služby (mimo jiné likvidaci škodních událostí, zákaznický servis atd.). Všichni naši zaměstnanci budou pracovat z domova a jsou k dispozici kdykoli během standardní pracovní doby.

DEFEND Vám přeje šťastný nový rok 2020

Jménem celého DEFEND INSURANCE GROUP bychom vám chtěli popřát, aby rok 2020 byl pro vás úspěšný po všech stránkách, jak osobních tak i pracovních.

Nová firemní identita jako začátek nové éry DEFEND INSURANCE GROUP

DIG dnes představuje novou firemní identitu, která reprezentuje začátek nové éry. Změny, které jsou inspirovány naší akvizicí společností Fortegra a společným cílem pro celoevropský růst, by měly být dokončeny během roku 2020.

Třetí čtvrtletí roku 2019 bylo zahájeno spoluprací se společností Fortegra

DEFEND INSURANCE GROUP dokončila velmi úspěšné třetí čtvrtletí, které bylo také prvním obdobím se společností Fortegra po našem boku. Podařilo se nám uzavřít 49 000 pojistek, v celkové hodnotě GWP 22,5 milionů EUR. To je ve srovnání s třetím kvartálem loňského roku nárůst o 21,6%.

DIG se stala přidruženým členem Asociace českých pojišťovacích makléřů

Česká provozní společnost DEFEND INSURANCE s.r.o. se stala přidruženým členem Asociace českých pojišťovacích makleřů a společně s dalšími 72 členy se bude podílet na utváření budoucnosti pojistného trhu.

DEFEND INSURANCE Kft. začala spolupracovat s Emil Frey Magyarország

Na základě výhry v tendru maďarského dovozce automobilové skupiny PSA, Emil Frey Magyarország, se maďarská společnost DEFEND INSURANCE Kft. stala autorizovaným poskytovatelem záručních programů pro ojetá vozidla DS.

Průlomové druhé čtvrtletí 2019 pro skupinu DEFEND INSURANCE GROUP

Skupina DEFEND INSURANCE GROUP ve druhém čtvrtletí roku 2019 zaznamenala vynikající výsledky a dynamický vývoj, zakončený akvizicí. Díky skvělému výkonu všech našich poboček jsme dosáhli hrubého upsaného pojistného ve výši 21,6 milionů € a uzavřeli rekordních 45 800 pojistných smluv, což představuje 20% nárůst v porovnání s druhým kvartálem roku 2018.

DEFEND INSURANCE GROUP spojuje síly s pojišťovnou Fortegra

Praha, ČR (8. 7. 2019) — DEFEND INSURANCE GROUP („DIG“), přední poskytovatel doplňkových pojištění a likvidátor pojistných událostí v regionu střední a východní Evropy, dnes oznámil nové partnerství s Fortegra Financial Corporation („Fortegra“), mezinárodně uznávaným specializovaným pojistitelem s hodnocením A, jenž je součástí Tiptree Inc. („Tiptree“). S účinností od 1. července, Fortegra nyní vlastní většinový podíl v Ingenasys Limited, mateřské společnosti DEFEND INSURANCE GROUP.

DEFEND Technical Control STK dostupná více zákazníkům v ČR

DEFEND INSURANCE GROUP rozšiřuje partnerskou síť, která bude od 1. července nabízet pojištění DEFEND Technical Control STK. Po úspěšném dokončení testovacího období bude toto pojištění dostupné ještě více zákazníkům napříč Českem a doplní tak naše komplexní portfolio vynikajících produktů.

Začátek spolupráce mezi DEFEND INSURANCE GROUP a HAVEX-auto

Ke konci prvního čtvrtletí 2019 oznámili společnosti HAVEX-auto a DEFEND INSURANCE začátek své spolupráce. Díky tomu bude společnost DEFEND poskytovat na ojetá vozidla HAVEX brandované prodloužené záruky HAVEX Car Protect a pojištění HAVEX Gap.

Úspěšné první čtvrtletí roku 2019 pro DEFEND INSURANCE GROUP

DEFEND INSURANCE GROUP uzavřela první čtvrtletí roku 2019 s velkým úspěchem. Díky skvělým výkonům našich poboček jsme dosáhli 20,6 milionů eur hrubého upsaného pojistného a podařilo se nám uzavřít rekordních 43 400 pojistných smluv, což představuje 27% nárůst ve srovnání s prvním čtvrtletím předchozího roku.

Spolupráce s Lloyd’s Insurance Company S.A. (Lloyd´s Brussels)

Dne 15. 1. 2019 společnost DEFEND INSURANCE oficiálně odstartovala spolupráci s Lloyd’s Insurance Company S.A. (Lloyd’s Brussels).

Skupina DEFEND INSURANCE GROUP završila úspěšný rok 2018

Výsledky DEFEND INSURANCE GROUP za rok 2018 potvrzují významný růst celé skupiny a její stabilní pozici předního poskytovatele doplňkového automobilového pojištění. V meziročním srovnání došlo k nárůstu nově uzavřených pojistných smluv o 31 % pro celou skupinu DIG oproti roku 2017. Celkové hrubé upsané pojistné za rok činilo 68.4 milionů eur.

Spolupráce DEFEND INSURANCE GROUP s BUSINESS LEASE

Po intenzivním jednání naše skupina DEFEND INSURANCE GROUP a společnost Business Lease uzavřeli mezinárodní spolupráci. DIG bude poskytovat prodloužené záruky vozidlům po operativním leasingu ve 4 zemích, s plánovaným rozšířením do Rumunska. Dnešním dnem byla prodaná první prodloužená záruka na Slovensku.

DEFEND INSURANCE GROUP se ve třetím čtvrtletí nad očekávání dařilo

Obchodní výsledky skupiny DEFEND INSURANCE GROUP ve třetím čtvrtletí předčily původní očekávání. Podařilo se nám překročit 40 300 uzavřených pojistných smluv, což představuje o 31 % lepší výsledek než za stejné období loňského roku.

Novinky na STK. Chraňte své výdaje pojištěním DEFEND Technical Control

Od října platí změny v novele zákona o provozu na pozemních komunikacích. Změny se týkají řady oblastí. Pro motoristy však budou nejdůležitější větší pravomoc policistů na poslání vozidla k technické kontrole, státní odborný dozor, prodloužení platnosti STK pro motorky kategorie L či sankce za nelegálně stočený tachometr.

Nové webové stránky společnosti DEFEND INSURANCE GROUP

Ve spolupráci s českou společností CS Technologies s.r.o. jsme spustili nové webové stránky www.defendinsurance.eu.

1. října čekají řidiče důležité změny ve výbavě vozidla a pruhu pro záchranáře

Od října 2018 se změní nouzový pruh pro záchranáře v kolonách a zmenší se povinná výbava a lékárničky. Už nebudete muset vozit náhradní žárovky nebo pojistky, z lékárniček vymizí některé věci a kromě toho budou platné i po vypršení doby použitelnosti.

Fúze společnosti Ingenasys s.r.o. a DEFEND INSURANCE GROUP s.r.o.

Společnost Ingenasys s.r.o. dokončila obsáhlý proces slučování a převodu jmění DEFEND INSURANCE GROUP s.r.o., a nově působí pod názvem DEFEND INSURANCE HOLDING s.r.o.

DEFEND INSURANCE GROUP pokračuje v dynamickém růstu

DEFEND INSURANCE GROUP se i ve druhém čtvrtletí roku 2018 daří naplňovat dlouhodobou strategii rozvoje společnosti a posílení pozice na pojistném trhu automobilů ve střední a východní Evropě. V meziročním srovnání došlo ve druhém čtvrtletí k nárůstu nově uzavřených smluv o 26%.

Slovenská pobočka skupiny DEFEND INSURANCE GROUP se stala členem AFISP

Slovenská pobočka DEFEND INSURANCE GROUP se 14.5.2018 stala členem Asociace finančních sprostředkovatelů a finančních poradců AFISP, organizace s ambicí reprezentovat a hájit profesionální zájmy finančních zprostředkovatelů a finančních poradců.

První čtvrtletí roku 2018 ve znamení úspěchu pro DEFEND INSURANCE GROUP

Začátek roku 2018 byl z pohledu prodejních výsledků skupiny DEFEND INSURANCE GROUP velmi pozitivní. Podařilo se nám překročit hranici 23 000 uzavřených smluv, což činí 27% nárůst oproti stejnému období loňského roku. To vše přispělo k historicky nejlepšímu výsledku skupiny.

DIG vstupuje na trh elektromobilů a hybridů s pojištěním DEFEND Gap

Pojišťovna DEFEND INSURANCE GROUP reaguje na aktuální situaci na trhu s vozidly s alternativním pohonem a nově nabízí všechny své programy pojištění DEFEND Gap i na elektromobily, hybridy a vozy s pohonem na LPG a CNG.

Změna názvu společnosti z DEFEND FINANCE s.r.o. od 1.1.2018

Rádi bychom oznámili změnu obchodního názvu společnosti DEFEND FINANCE s.r.o., ze které se s účinností od 1.1.2018 stává společnost DEFEND INSURANCE s.r.o. se sídlem Roztylská 1860/1, 148 00 Praha - Chodov.

Dokončení akvizice DEFEND INSURANCE GROUP s.r.o. a jejích poboček

Společnost Ingenasys s.r.o. dnes oznámila, že dokončila akvizici 60% podílu společnosti DEFEND INSURANCE GROUP s.r.o. a jejích poboček (dále jen “DIG” nebo “Společnost”) od DEFEND GROUP a.s. za nezveřejněnou částku.

Stěhování pražské centrály DEFEND INSURANCE GROUP díky stabilnímu růstu

Rádi bychom Vás informovali, že díky stabilnímu růstu skupiny DEFEND INSURANCE GROUP a omezené kapacitě našich stávajích kanceláří se budeme stěhovat do nedaleké administrativní budovy na pražském Chodově, 1200m od OC Chodov.

ČPP uvedla na trh nové pojištění poruchy vybraných autodílů.

Česká podnikatelská pojišťovna uvedla v prosinci na trh nové pojištění pro motorová vozidla, které chrání klienty proti náhlým poruchám vyjmenovaných součástek ve vozidle. Pojištění Renova a Renova Plus od ČPP je v současné době na českém trhu ojedinělou možností, jak připojistit vozidlo pro riziko poruchy společně s povinným ručením nebo havarijním pojištěním.

Skvělá konference. Skvělý tým. SIBAF 2015 v říjnu v Bratislavě

Philip Pearce, ředitel oblasti pojištění motorových vozidel a rozvoje obchodu v syndikátu 5820 pojistného trhu Lloyd´s, měl tu čest se tento rok v říjnu v Bratislavě zúčastnit konference SIBAF 2015. Týmovou oporou mu byli zástupci společnosti DEFEND INSURANCE GROUP, která vystupuje v pozici coverholdera Lloyd´s.

Produkty společnosti DEFEND SOLUTIONS v nabídce Auto Palace Group

V těchto dnech začal jeden z předních autorizovaných dealerů Auto Palace nabízet ke svým vozidlům ochranné přípravky VPS od britské společnosti GardX, jejichž výhradním distributorem na českém a slovenském trhu je společnost DEFEND SOLUTIONS.

DEFEND získal 51 % základního kapitálu Service Insurance Polska

Společnosti DEFEND INSURANCE GROUP s.r.o. (DEFEND) a Service Insurance Polska Sp. z.o.o. (SIP) dnes oznámily dokončení akvizice 51% základního kapitálu, které DEFEND získal v SIP.

Společnost DEFEND INSURANCE GROUP získala cenu Superbrands 2015

Začátkem měsíce února vyhlásil nezávislý program Superbrands seznam nejlepších značek působících v ČR. Spotřebitelé a následně odborná porota Superbrands Brand Council ohodnotili cenou Czech Superbrands 2015 značku DEFEND.

DEFEND INSURANCE GROUP pokračuje v expanzi ve střední Evropě

DEFEND INSURANCE GROUP zvýšil v roce 2014 počet administrovaných pojistných smluv automobilů na více než 58.000 (z celkových 35.000 v roce 2013).

Záruční programy DEFEND pro ojeté nákladní vozy (N2 a N3)

Společnost DEFEND INSURANCE GROUP uvádí na trh s ojetými nákladními vozidly záruky DEFEND Truck Protect – sesterskou verzi úspěšné záruky DEFEND Car Protect, kterou zákazníci velmi dobře znají u vozidel do 3,5 t. Prostřednictvím záručních programů DEFEND Truck Protect mohou obchodníci s ojetými nákladními vozidly svým klientům zajistit nadstandardní servis při případných neočekávaných poruchách nejen v České republice, ale i v zahraničí.

Úspěšný první rok DIG & Lloyd´s of London ve střední a východní Evropě

Obchodní výsledky skupiny DEFEND INSURANCE GROUP v oblasti doplňkového automobilového pojištění významně vzrostly poté, co se její lokální pobočky staly schválenými coverholdery pojistitele Lloyd´s of London pro Českou republiku, Slovensko a Maďarsko.

DEFEND INSURANCE GROUP zavádí na trh širokou škálu pojištění zajištěných u Lloyd’s

Lokálně provozované společnosti DEFEND INSURANCE GROUP podepsaly smlouvy se syndikátem Lloyd’s of London, čímž se staly jeho coverholdery na území České republiky a Slovenska.

DEFEND GROUP dělí své aktivity na dva hlavní produktové směry

K datu 1. listopadu 2012 se skupina DEFEND GROUP rozhodla rozdělit své aktivity dle své působnosti a produktového portfolia na dva základní směry, a to DEFEND AUTOMOTIVE GROUP a nově vzniklou divizi DEFEND INSURANCE GROUP.